Erdogan a-t-il les m...

Où la surenchère verbale et les provocations militaires d’Erdogan risquent-elles de conduire ? Que peut faire la France et l’UE pour s’y...

RELATIONS TURCO-RUSS...

Intervention de Jean-Bernard Pinatel, Général de Brigade, lors du Colloque CIGPA sur : « La dérive panislamiste et néo-ottomane d’Erdogan,...

« Vous avez dit Prin...

Ou comment une belle métaphore devient une désinformation stratégique « Le printemps arabe » est une belle métaphore qui décrivait assez bien...

Opération Barkhane :...

La France va rendre hommage lundi aux treize soldats français qui ont trouvé la mort dans un double accident d’hélicoptères au Mali....

L’armement russe est...

Après l’incident en Mer Blanche dans lequel un essai de missile a provoqué la mort de 5 ingénieurs russes, Vladimir Poutine a expliqué...

Les juteux trafics d...

Des groupes terroristes armés d’Al Qaida et de l’Etat Islamique prennent de plus en plus pour cibles les mines d’or en Afrique,...

USA-Chine des budget...

ATLANTICO : Alors que le budget militaire américain pour 2020 est estimé à 718 milliards de dollars et qu’il reste supérieur à celui des...

La guerre économique...

Avec l’Iran et le Venezuela, Trump manie le chaud et le froid. Il passe en six mois du risque de guerre à la négociation. Il est trop facile de...

Libération des otage...

L’intervention héroïque mais coûteuse de l’armée française pour libérer des otages dans le Sahel semble montrer une forme...

Libye : les conditio...

La Libye est aujourd’hui le lieu d’affrontement des objectifs et des actions des organisations se revendiquant d’un islam radical, des...

Le califat autoprocl...

« La guerre n’est pas terminée » L’organisation État islamique a perdu son dernier bastion syrien à Baghouz, ont annoncé, samedi, les...

Acte XIX des Gilets ...

La décision de déployer des unités de la force Sentinelle pour protéger des lieux qui pourraient faire l’objet d’attaques par les...

Algérie : 4 scénario...

La jeunesse algérienne, en manifestant pacifiquement en masse dans les grandes villes d’Algérie, a obtenu que le Président algérien renonce se...

La planète est-elle ...

Les tensions persistantes entre l’Inde et le Pakistan surviennent au moment où Donald Trump rencontre Kim Jong-un au Vietnam tandis que Jared...

« Les pays arabes su...

L’acte 3 du conflit syrien se joue en ce début d’année 2019 ; l’analyse d’Alexis Feertchak: Deux événements ont marqué le mois de...

La guerre économique de Trump

Avec l’Iran et le Venezuela, Trump manie le chaud et le froid. Il passe en six mois du risque de guerre à la négociation. Il est trop facile de considérer le Président des Etats-Unis comme un bonimenteur. En effet, il se déroule, derrière le brouillard des déclarations, une guerre économique féroce dont nous subissons nous aussi les effets : elle a été l’élément déclencheur de la crise des gilets jaunes dont, bien entendu, les causes sont plus diverses et plus anciennes.

Alors pourquoi cette stratégie de tension avec le Venezuela et l’Iran ?

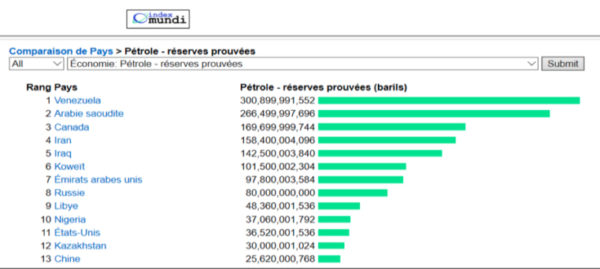

Selon différentes évaluations, le Venezuela est aujourd’hui le pays qui aurait des réserves prouvées de brut du même ordre, voire supérieures, à celles de l’Arabie Saoudite tandis que l’Iran se situe au quatrième rang mondial pour le pétrole brut et au premier rang pour le gaz naturel.

En dehors des néoconservateurs et du complexe militaro-industriel, l’opinion américaine ne veut plus voir ses boys tués à l’extérieur à cause du pétrole alors même qu’avec le pétrole et le gaz de schiste extraits du sol américain les Etats-Unis deviennent auto-suffisants, voire exportateurs.

Le problème est que, malgré les efforts extraordinaires de productivité réalisés par l’industrie d’exploration-production américaine, le pétrole de schiste n’est compétitif que si les prix du brut restent supérieurs à 60$ le baril. En effet, cette industrie a investi à perte pendant une dizaine d’années pour réussir le tour de force extraordinaire d’abaisser son seuil de compétitivité de 80$ le baril aux alentours de 40$ le baril pour les nouveaux projets. Mais il faut rajouter le poids de la dette contractée. En effet pour réaliser les investissements nécessaires, la dizaine de milliers de petits et plus gros entrepreneurs qui se sont lancés dans ce nouvel eldorado ont souscrit des emprunts auprès des multiples petites banques locales américaines. Celles–ci ont titrisé immédiatement ces emprunts qui se sont disséminés dans l’ensemble du secteur bancaire américain. Les taux d’intérêts et le remboursement de cette dette viennent donc s’ajouter aux frais de forage et d’exploitation actuels. Même si l’on manque d’études systématiques, la majorité des analystes avancent la nécessité d’avoir un baril de brut au-dessus de 60 dollars pour que ces dettes puissent être remboursées et que l’on n’assiste pas à une nouvelle crise semblable à celle des subprimes.

On comprend mieux alors les prédictions catastrophiques qui se sont multipliées quand le prix du brut est passé de 122$ en janvier 2014 à 36$ en janvier 2016, menaçant ainsi toute l’industrie de l’extraction du pétrole de schiste aux Etats-Unis et par contrecoup tout le système bancaire américain.

La guerre économique

Heureusement, l’option choisie par Trump, le business man, n’a pas été celle de Bush junior qui, selon plusieurs auteurs américains, considèrent que la guerre en Irak a été « Blood for no Oil »

Pour Greg-Palast1, par exemple, la motivation première des conseillers de Bush était machiavélique : stopper la production de brut irakien pour maintenir les cours du brut aux alentours de 100$ et permettre ainsi de rentabiliser les investissements faits dans le pétrole et le gaz de schiste. « The invasion was not about « blood for oil », but something far more sinister: blood for no oil. War to keep supply tight and send prices skyward. Oil men, whether James Baker or George Bush or Dick Cheney, are not in the business of producing oil. They are in the business of producing profits ».

Trump, pour l’instant, s’est contenté de l’effet des sanctions économiques contre le Venezuela et l’Iran.

Le 28 janvier 2019, l’administration Trump a interdit aux compagnies américaines d’acheter du pétrole vénézuélien tant qu’un nouveau gouvernement formé par l’opposant Juan Guaido, qui s’est auto-proclamé président, ne sera pas en mesure de recevoir les recettes. Les exportations vénézuéliennes de brut et de carburant ont depuis chuté de 1,7 millions à 920.000 barils par jour.

De même, les sanctions américaines contre l’Iran ont fait baisser les exportations iraniennes de 1,5 millions de barils par jour (bpj) entre 2018 et 20192. Les expéditions sont en moyenne de 1,0 à 1,1 million de barils par jour (bpj) depuis mars 2019 (selon les données de Refinitiv Eikon et de trois sociétés qui suivent les exportations iraniennes), alors qu’elles représentaient au moins 2,5 millions de bpj en avril 2018, un mois avant la dénonciation par les Etats-Unis de l’accord international de 2015 sur le programme nucléaire iranien et le retour à des sanctions américaines visant l’Iran.

Les décisions de guerre économique prises par Trump ont ainsi privé le marché de l’ordre de 2,5 millions de barils jour. L’effet s’est vite fait sentir sur le marché comme le montre le graphique précédent puisque le cours de baril de brut oscille aujourd’hui autour d’un point d’équilibre de 60$.

Une inconnue majeure demeure : combien de temps cet effet durera-t-il et maintiendra-t-il une tension sur le marché du brut ? Suffisamment de temps espérons-le pour que les dettes contractées soient remboursées et que les Etats-Unis ne se trouvent pas devant ce dilemme catastrophique d’accepter une crise financière qui peut contaminer le monde entier ou refaire une guerre « for no oil » qui menacerait la Paix du Monde.

Général (2S) Jean-Bernard PINATEL

Secrétaire Général du Think Tank GEOPRAGMA

Auteur de « Histoire de l’Islam radical et de ceux qui s’en servent », Lavauzelle, Mai 2017